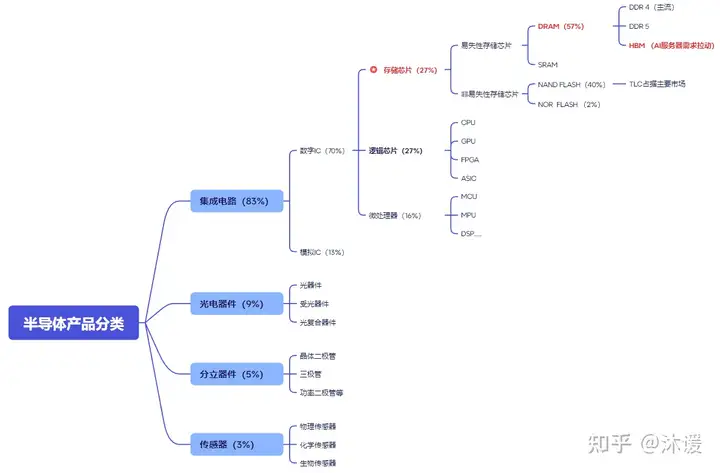

一、半导体产品分类

按照国际通行的半导体产品标准方式进行分类,半导体可以分为四类:集成电路,分立器件,传感器和光电子器件。半导体产品分类:

二、存储芯片

1. 定义

存储芯片又叫做半导体存储器,是以半导体电路作为存储媒介的存储器,通过对存储介质进行电子或电荷的充放电标记不同的存储状态,从而实现数据存储功能。

2. 分类

(1)易失性存储芯片: 这类存储芯片在断电后会丢失其存储的数据。它们通常用于临时存储数据,如运行中的程序和处理器的缓存。

RAM(Random Access Memory,随机存取存储器):快速临时数据存储,用于CPU的运算处理。

DRAM(Dynamic RAM,动态随机存取存储器):需要定期刷新电子信息,以维持存储的数据。

SRAM(Static RAM,静态随机存取存储器):不需要定期刷新,比DRAM更快但更贵,常见于高速缓存中。

(2)非易失性存储芯片: 这些芯片即使在没有电源的情况下也能长期保存数据,适用于存储程序代码和用户数据。

ROM(Read-Only Memory,只读存储器):预先编程的存储芯片,通常包含不能或难以更改的数据。

PROM(Programmable ROM,一次性编程的只读存储器):可以由用户编程一次,之后就变成只读。

EPROM(Erasable Programmable ROM,可擦写可编程只读存储器):可以通过紫外线擦除数据并重编程。

EEPROM(Electrically Erasable Programmable ROM,电可擦写可编程只读存储器):可以电流擦除和重编程,操作更加方便。

Flash Memory:一种广泛使用的电脑擦写可编程存储技术,用于USB闪存驱动器、固态硬盘等设备。

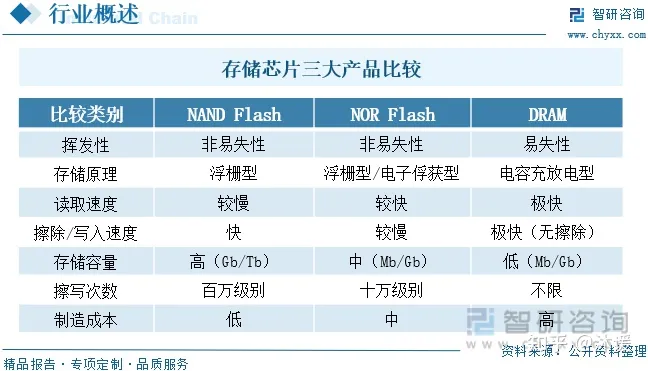

NAND Flash:具有高存储密度、较低的每位成本,适用于大容量存储。

NOR Flash:具有更快的读取速度,适用于代码执行和较小容量存储。

其中,DRAM、NAND、NOR 是三大主流存储。存储芯片按照断电后数据是否丢失, 可分为易失性存储芯片和非易失性存储芯片。易失性存储器断电后会丢失数据,主 要包括DRAM,非易失性存储器断电后能保留数据,主要包括NAND、NOR FLASH。

根据Digitimes 统计,在2022 年全球存储芯片市场中,DRAM、NAND、NOR 分别 占据了57%、40%、2%的份额。目前在DRAM 产品中,DDR4 仍然是市场主流, 其具有良好的性价比和广泛的适配性,但在容量、功耗等方面存在劣势,未来在服 务器等需求带动下,DDR5 和HBM 渗透率将会不断提升。

在NAND 产品中,TLC占据了主要市场,是使用最广泛的闪存。3D 堆叠是NAND 的主流工艺,堆叠的层数将会持续增加,向高密度、大容量方向不断发展。

相比于DRAM 和NAND,NOR Flash 的制程演进较为缓慢,目前主流制程在5xnm 和4xnm。随着物联网、消费类电子、汽车电子的快速发展,NOR 产品需求将不断增加,旺宏、华邦电子等头部厂商已投入3D NOR 的研发,未来NOR Flash 产品将不断向中大容量迈进。

3. 行业分析

(1)市场规模

存储行业市场空间巨大,是最大的细分半导体市场。

存储器市场空间巨大,据WSTS 预测,2023 年全球存储芯片市场规模将达到 1675 亿美元,其中中国存储芯片市场规模将达 6492 亿元(约 942 亿美元)。同时,存储器也是半导体各类细分行业中最大的部分,其市场规模约占整个半导体行业的 27%。

(2)存储芯片市场竞争格局

全球存储芯片市场

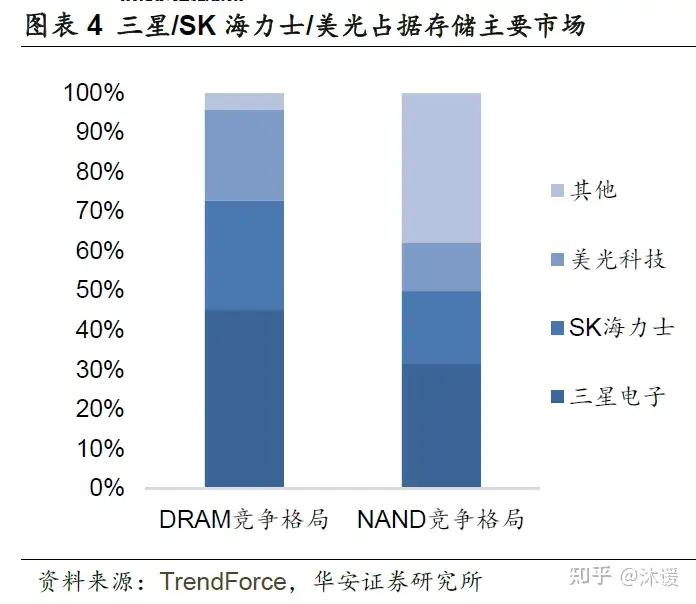

在全球存储芯片市场中,三星、海力士、美光三大厂商在 DRAM 供给端占据龙头地位。根据 Gartner,三大厂商出货量占比超过 95%。三星占比最高,份额长期在 40%以上。海力士占比约为 30%,美光占比超过 20%。

NAND Flash 市场竞争较 DRAM 更加激烈。NAND Flash 供给端存在三星、铠侠、美光、西部电子、海力士等多家厂商占据较大份额。三星占比最大,超过 30%,其次为铠侠,占比为 20%左右。美光、西部电子、海力士占比相差较小,均为 10%-15%,存在小幅波动。

中国存储芯片市场

从中国存储芯片行业的上市公司业务情况来看,兆易创新为国内行业龙头企业,2022年存储芯片业务营收达到48.26亿元,此外北京君正存储芯片业务营收达到40.55亿元,澜起科技互联类芯片业务营收在27.35亿元,其余企业营收规模较小,均在10亿元以下。整体来看,中国存储芯片企业产品仍处于投产初期,与国外存储芯片制造商相比竞争力仍然较弱。

目前,DRAM 和NAND 主要由三星、SK 海力士、美光等海外厂商掌控,国内厂商市占率较低,国产替代空间广阔。在NOR 方面,我国本土企业已占据一定的市场份额。

国内厂商多集中于利基型存储。从存储芯片的产品布局来看,海外巨头多聚焦于DRAM、NAND 主要领域等高端市场,业务重心在大容量存储产品。而国内存储厂商则主要布局于利基型存储,包括利基DRAM、SLC NAND、NOR Flash 等中小容量产品,代表厂商有华邦电子、旺宏电子、兆易创新、北京君正、东芯股份等。利基DRAM 方面,华邦、兆易创新、北京君正规模较大;SLC NAND 领域,东芯股份为本土SLC NAND 龙头,;NOR 方面,领先厂商包括华邦、旺宏、兆易创新等。目前,由于利基型存储竞争格局较为分散,且海外巨头正逐渐淡出利基型存储市场,随着国产化需求提升,具备研发能力的国内存储厂商将迎来良好的替代机遇。

4. AI服务器带来存储芯片的全新增量

根据TrendForce 调查数据,现阶段普通服务器DRAM(不含HBM)平均容量约为500~600GB,而AI 服务器平均容量可达1.2~1.7TB,所需DRAM 容量远高于普通服务器。与普通服务器相比,AI 服务器除原有DRAM 外还会用到HBM。AI 服务器由于需要在短时间内处理大量数据,追求的速度更高,对高带宽的需求大幅提升。

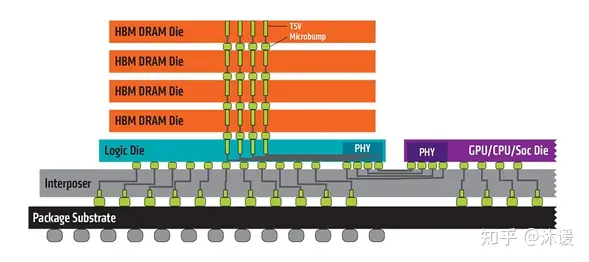

HBM即高带宽存储器,基于3D 堆叠工艺,其通过中介层(Interposer)连接至GPU 而非直接与GPU 集成。HBM 是当前数据处理速度最快的DRAM 产品,能为AI 服务器带来更高的效率以及更高的传输带宽,已成为高端GPU 的标配,是AI 服务器带来的全新增量。

HBM通过中介层(Interposer)与GPU连接

除了性能和功耗外,HBM 在节省产品空间方面也独具匠心。随着游戏玩家对更轻便高效的电脑追求,HBM 应运而生,它小巧的外形令人惊叹,使游戏玩家可以摆脱笨重的 GDDR5 芯片,尽享高效。此外,HBM 比 GDDR5 节省了 94% 的表面积!

受益于AI 服务器需求带动,HBM 市场规模持续增长。据TrendForce 数据,目前高端AI 服务器GPU 搭载HBM 已成为主流,预计2023 年全球HBM 需求量达2.9亿GB,年增长近六成,且2024 年将再增长三成。市场规模来看,根据Omdia 数据,2020 年全球HBM 市场规模为4.58 亿美元,预计2025 年将达到25 亿美元,年复合增长率为40.38%。